本文

【受付終了】定額減税しきれない方への給付金(不足額給付)

定額減税しきれない方への給付金(不足額給付)に関する受付は、令和7年11月14日(金曜日)で終了いたしました。

令和6年度に実施した定額減税しきれないと見込まれる方への給付金(調整給付)は、令和5年の所得等を基にした推計額(令和6年分推計所得税額)を用いて算定しました。

そのため、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき金額と、令和6年度調整給付額との間で差が生じた方に、その差額の給付を行います。(不足額給付I)

また本人及び扶養親族等として定額減税対象外であり、低所得世帯向け給付金の対象世帯の世帯主や世帯員でもなかった方に対しても給付を行います。(不足額給付II)

定額減税についてはこちら

所得税の定額減税について(国税庁)<外部リンク>

住民税の定額減税について(市民税課)

調整給付についてはこちら

制度全体についてはこちら

新たな経済に向けた給付金・定額減税一体措置(内閣官房)<外部リンク>

支給対象者

令和7年1月1日に高崎市に住民票がある方で、次の「不足額給付I」または「不足額給付II」の要件に該当する方

不足額給付I

令和6年分所得税及び定額減税の実額等が確定したのちに、本来給付すべき所要額と調整給付額との間で差額が生じた方

(支給対象となる可能性がある方の例)

・ 令和5年所得に比べ、令和6年所得が減少したことにより、

「令和6年分推計所得税額(令和5年所得)」 > 「令和6年分所得税額(令和6年所得)」となった方

・ こどもの出生等、扶養親族が令和6年中に増加したことにより、

「所得税分定額減税可能額(調整給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった方 など

不足額給付II

以下のいずれの要件も満たす方

・令和6年分所得税及び令和6年度分個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税対象外)の方

・税制度上、「扶養親族等」から外れてしまう、青色事業専従者・事業専従者(白色)の方、合計所得金額48万円超の方(扶養親族等としても定額減税対象外)

・低所得世帯等支援特別給付金(住民税非課税世帯への7万円または10万円給付、住民税均等割のみ課税世帯10万円給付)対象世帯の世帯主・世帯員に該当していない方

※上記のほか、低所得世帯等支援特別給付金対象世帯の世帯主・世帯員に該当しておらず、かつ以下のいずれかの要件に該当する方は「地域の実情によりやむを得ないと内閣府が認める場合」に該当し、支給対象となる可能性があります。対象となると思われる場合は給付金コールセンターにお問い合わせください。

・令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった方

・令和5年所得において、合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった方

・令和5年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった方

給付額

不足額給付I

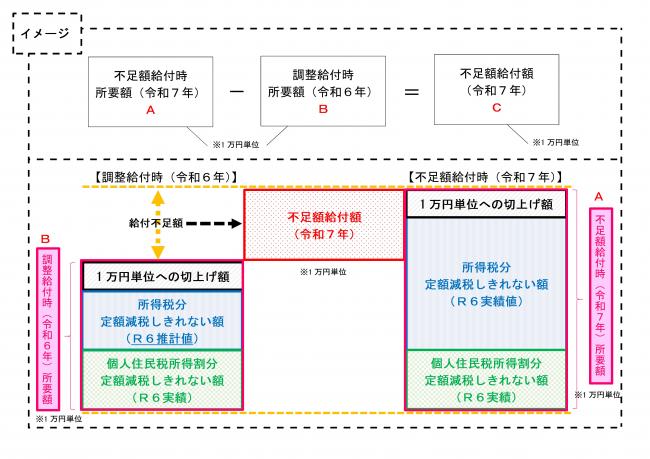

「不足額給付時の所要額」と「調整給付額(令和6年度)」との差額

【不足額給付時の所要額の算出方法】

(1)と(2)を足し上げて1万円単位に切り上げた額

(1)令和6年分所得税定額減税可能額-令和6年分所得税額(減税前)

(2)令和6年度住民税所得割定額減税可能額-令和6年度住民税所得割額(減税前)

※定額減税前の令和6年分所得税額及び令和6年度住民税所得割額いずれも0の場合は、不足額給付I対象外

不足額給付II

4万円(令和6年1月1日に国外居住者であった場合は3万円)

※「地域の実情によりやむを得ないと内閣府が認める場合」に該当し支給対象となる場合は、1~3万円

支給方法

市が支給対象者と確認できた方に対して、以下のとおり通知を発送しました。

口座登録がある場合

令和7年6月16日時点で市が支給対象者であることを確認し、以下のいずれかに該当する方は、支給案内通知を送付しました。

・令和5~6年度にかけて社会福祉課が行った給付金の支給を受けた方

・マイナポータルにて公金受取口座の登録が有る方

申請不要で、通知に記載された口座に支給を行います。

不足額給付I

7月8日に通知(封書)を発送し、7月31日に支給しました。

不足額給付II

7月22日に通知(圧着はがき又は封書)を発送し、8月8日に支給しました。

口座登録がない場合

確認書(不足額給付IIの場合は申請書)を送付しますので、口座情報等の必要事項を記入し、本人確認書類のコピー及び振込口座が確認できる資料のコピーを添付のうえ、返送してください。市が書類を受理してから振込まで1か月ほどお時間をいただきますので、ご了承ください。

代理申請

口座登録の有無に関わらず代理申請を希望する場合には、「本人確認書類等貼付用紙」下段の【代理確認・受給を行う場合】欄に必要事項をご記入のうえ、代理人確認書類のコピー及び振込口座が確認できる資料のコピーを添付し、返送してください。

※申請書の場合は、申請書内にある【代理確認・受給を行う場合】欄に記入し、必要書類を添付して返送してください。

代理人申請できる方は、以下のいずれかに該当する場合に限ります。

・法定代理人(親権者・未成年後見人・成年後見人・代理権付与の審判がなされた保佐人及び補助人)

・親族その他の平素から受給権者本人の身の回りの世話をしている者等で市長が特に認める者

対象と思われるが通知が届かない場合

※令和7年11月14日(金曜日)で受付は終了いたしました。

市から通知が届かない場合でも、以下の事例等に当てはまる場合、給付金の支給を受けられる可能性がありますので、給付金コールセンターまでお問合せください。

・令和6年1月2日以降に高崎市へ転入し、源泉徴収票等より当初調整給付額との間で差額が生じている方

・不足額給付IIの要件を全て満たしている方

・源泉徴収票の摘要欄に記載された控除外額から不足額給付の対象となると思われる方

・令和7年6月16日以降に修正申告等を行い対象になると思われる方

・令和6年中の所得が未申告の方

・不足額給付IIの要件において、地域の実情によりやむを得ないと内閣府が認める場合に該当すると思われる方

など

※以下の方は不足額給付の対象となりません。

・令和6年分所得税及び令和6年度住民税所得割いずれも定額減税額を引ききれている方

・令和6年に調整給付の対象者となり、源泉徴収票等に記載された控除外額より定額減税調整給付金額の方が大きい方

・令和5・6年分所得税(令和6年分は定額減税前)及び令和6年度住民税所得割いずれも0円で、低所得世帯向け給付金の対象世帯の世帯主または世帯員になっている方

など

提出期限

令和7年11月14日(金曜日)※受付は終了いたしました。

提出先

〒370-8501 高崎市高松町35番地1

「高崎市役所 社会福祉課 不足額給付金担当」宛

給付金コールセンター(手続き等のお問い合わせ)

- 電話番号:027-395-5420

- 受付時間:午前8時30分から午後5時まで(土日、祝日を除く)

給付金を装った詐欺等にご注意ください

「振り込め詐欺」や「個人情報の搾取」にご注意ください。市や国の職員をかたる不審な電話や郵便があった場合は、最寄りの警察署か警察相談専用電話(♯9110)にご相談ください。