本文

国民健康保険税について

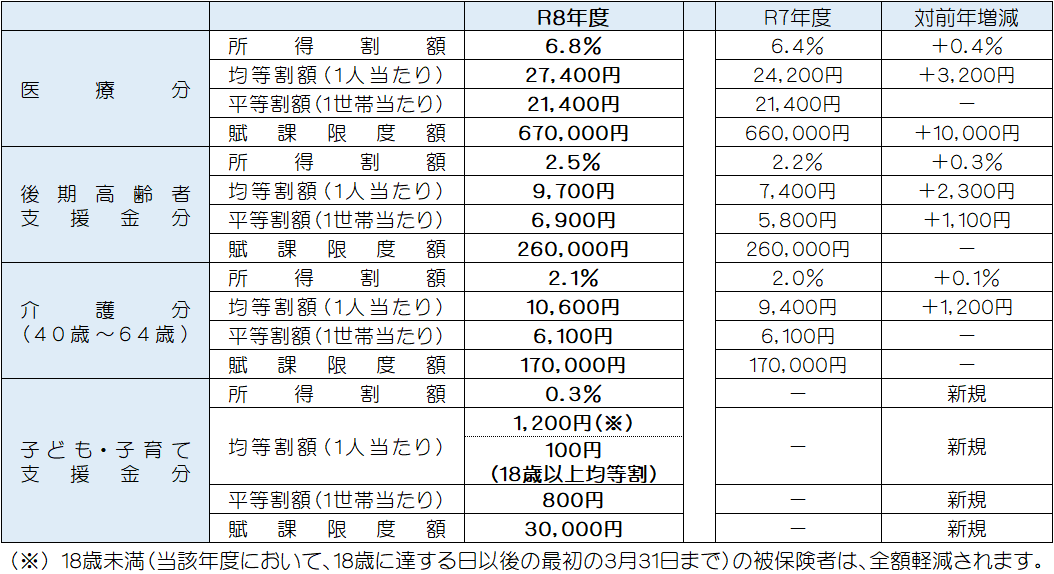

国民健康保険税の税率

本市はこれまで、積極的に基金を活用しながら、被保険者の税負担が増えないよう対応してきましたが、近年は医療の高度化等で1人当たりの医療費が増加したこと等により収入を支出が大きく上回り、収支不足を補填してきた基金が減少し、国民健康保険の安定的な運営が困難になる恐れが強まっています。

このことから、将来にわたり被保険者が安心して利用できる高崎市国民健康保険を維持するため、保険税率の改定が必要となりました。また、令和8年4月から「子ども・子育て支援金制度」が開始されるため、「子ども・子育て支援金分」が新たに加わります。

令和8年度国保税率

医療分:病気にかかったときなどの医療費として、被保険者全員が負担します。

後期高齢者支援金分:後期高齢者医療制度への財源として、被保険者全員が負担します。

介護分:介護保険事業への納付金として40歳から64歳の被保険者が負担します。

子ども分:子ども・子育て支援の拡充の財源として、被保険者全員が負担します。

※未就学児(当該年度において、6歳に達する日以後の最初の3月31日まで)の被保険者は、均等割額が5割軽減されます。均等割額が7割・5割・2割軽減されている場合は、軽減後さらに5割減額されます。

子ども・子育て支援金制度について

「子ども・子育て支援金制度」は、全世代や企業の皆様から支援金を拠出いただき、それによる子育て世帯に対する給付の拡充を通じて、子どもや子育て世帯を社会全体で応援する仕組みです。この制度により、令和8年度から国保、後期高齢者医療制度や社会保険等の保険税及び保険料に子ども・子育て支援金が新たに加わります。支援金は児童手当の拡充や、妊婦のための支援給付などの事業に充てられます。

詳細は、リーフレットをご覧ください。

子ども・子育て支援金制度リーフレット(高崎市国保加入者向け) [PDFファイル/2.26MB]

納税義務者(世帯主に課税します)

国保税は世帯主に対して課税しています。世帯主が社会保険等(被用者保険や後期高齢者医療等)に加入していても、世帯の中に国保の加入者がいる場合には、世帯主宛に納入通知書を送付します。

(この場合、世帯主は国保に加入していませんので、世帯主の所得は、国保税の所得割額の計算に含まれません。)

課税計算(月割で計算します)

年の途中で世帯の被保険者に、社会保険等(被用者保険や後期高齢者医療等)への加入・離脱、転入、転出、出生、死亡、世帯主の変更などの異動があった場合は、加入月数に応じて国保税を計算します。

届け出た日からではなく、本来加入すべきであった日から計算します。年の途中で加入した場合は加入した月から、途中で離脱した場合は前月までの分を、月割で計算します。

加入の届出が遅れると

国保税は国保の資格ができた月からかかりますから、加入の届出が遅れた場合でも、その分の国保税をさかのぼって支払うことになります。

届出が遅れた場合、最大3年間さかのぼって課税されます。

脱退の届出が遅れると

職場の健康保険に加入したとき、市への国保脱退の届出が遅れると、国保税が課税されたり、国保を使って医療機関等を受診すると、国保で負担した分の医療費をあとで返していただくことになります。

詳しい計算方法 国保税の計算へ

軽減制度

国民健康保険では、世帯の前年の所得が一定の基準以下の場合、法律に基づいて国保税の均等割額と平等割額の軽減を行っています。ただし、所得の少ない世帯でも所得申告がされていない場合は、軽減の対象になりません。

注意

この軽減制度は、世帯主及び国保加入者で未申告者がいる世帯に対しては行うことができません。

前年中所得のない人でも、市県民税の申告または簡易申告が必要となります。

次の人は申告する必要がありません。

- 確定申告をした人

- 市県民税の申告をした人

軽減割合の判定

軽減割合の判定については以下の通りです。

| 判定所得 | 判定基準 | 軽減割合 |

|---|---|---|

| 世帯主及び世帯に属する 国保加入者の前年の所得の合計 |

43万円+10万円×(給与所得者等の数-1) 以下の世帯 | 7割 |

| 43万円+31万円×国保加入者数+10万円×(給与所得者等の数-1) 以下の世帯 | 5割 | |

| 43万円+57万円×国保加入者数+10万円×(給与所得者等の数-1) 以下の世帯 | 2割 |

※給与所得者等の条件:給与収入が55万円超または公的年金などの収入が65歳未満は60万円超/65歳以上は125万円超

※給与所得者等の人数が2人以上の場合に、10万円×(給与所得者等の数-1)を加算します。

※未就学児(当該年度において、6歳に達する日以後の最初の3月31日まで)の被保険者は、均等割額が5割軽減されます。均等割額が7割・5割・2割軽減されている場合は、軽減後さらに5割減額されます。

軽減判定所得について

- 世帯主が国保加入者でない場合でも、世帯主の所得を加算して判定します。

- 国保から後期高齢者医療制度に移行した人がいる場合は、移行した人の所得や人数を加えて軽減判定を行います。ただし、世帯構成が変わると対象外になる場合があります。

- 65歳以上の方の年金は、軽減判定所得に対して15万円の特別控除を差し引いて計算されます。

- 判定所得の計算は保険税の計算とは違い、専従者給与は事業主の事業所得に繰り戻されます。(専従者の給与はないものとして取扱われます。)

- 土地・建物等の譲渡所得は、特別控除が適用されません。

- 「所得割額の課税対象額」とは違い、基礎控除の43万円は控除しません。

- 雑損失の繰り越し控除が適用されます。

国民健康保険税の簡易申告について

対象年度の住民税の賦課期日である1月1日に国内に住民登録が無い人は、対象年度前年の1月1日から12月31日までの国内源泉所得の申告が必要です。国内源泉所得が無い場合でも申告書を提出する必要があります。

申告をしないと、国保税の軽減(7・5・2割軽減)が適用されない場合があります。

申告が必要な人には国民健康保険税簡易申告書を郵送しますが、下記からダウンロードして使うこともできます。

高崎市国民健康保険簡易申告書 [Excelファイル/61KB]

後期高齢者医療制度の導入による国保税の経過措置

国民健康保険から後期高齢者医療制度に移行する世帯の世帯員(軽減)

後期高齢者医療制度に国保から直接移行する人がいる世帯では、同じ世帯に属する人の国保税について、次のような措置を行います。ただし、措置期間中に世帯構成が変わるなどすると対象外となる場合があります。

- 国保税の軽減(7・5・2割軽減)の判定にあたっては、世帯内の後期高齢者医療制度に移行した人の所得と人数を含めて行います。

- 国保世帯の被保険者が後期高齢者医療制度に移行したことにより、残った国保加入者が単身となった世帯(特定世帯)では、医療分と後期高齢者支援金分の平等割額の2分の1を5年間軽減します。その後も軽減割合を4分の1として3年間(特定継続世帯)軽減します。

社会保険から後期高齢者医療制度に直接移行する人の被扶養者(減免)

社会保険(被用者保険)から後期高齢者医療制度に直接移行する人の被扶養者であった65歳以上の人(旧被扶養者)が、新たに国保に加入する場合、以下のとおり国保税を減免する経過措置があります。

- この経過措置による減免は、所得割額と資産割額を課税せず、均等割額は「旧被扶養者に該当した日の属する月以降2年を経過する月(※1)」までは半額(※2)となります。

- 被扶養者だった人のみで構成される世帯では、平等割額も「旧被扶養者に該当した日の属する月以降2年を経過する月(※1)」までは半額(※2)となります。

- 減免には申請が必要となりますので、被扶養者であった人が国保に加入する手続きをする際には、社会保険離脱証明書を添えて窓口で申請してください。

(※1)平成31年度から、均等割額及び平等割額の減免措置は、「旧被扶養者に該当した日の属する月以降2年を経過する月」までに変更となりました。平成30年度中にすでに2年を経過している人については、平成31年度から均等割額及び平等割額の減免措置はありません。なお、所得割額と資産割額については当分の間減免措置が継続されます。

(※2)国保税の軽減(7・5・2割軽減)及び国保税の軽減(特定世帯・特定継続世帯)に該当している世帯は、その軽減と合わせて半額となるように減免します。

(例)夫75歳で社会保険(被用者保険)から後期高齢者医療制度に移行し、妻72歳で夫の社会保険の被扶養者から市町村国保に加入。※被扶養者のうち65歳以上の人が対象になります。

社会保険から後期高齢者医療制度に直接移行する人の被扶養者(減免制度説明図)(PDF形式 53KB)

減免制度

国保税は、被保険者の所得や資産状況に応じて負担していただいておりますが、火災や天災などで財産に大きな損害を受けたり、本人や同居の親族の病気やケガなどで生活が著しく困難となり、預貯金等の利用できる資産を活用しても納付が困難になった場合などには、申請によって国保税を減免する制度があります。また、世帯主が東日本大震災により被災された場合や、世帯主が生活保護を受給している場合、国保加入者に在監者がいる場合も申請により国保税が減免される場合がありますので、ご相談ください。

申請書の提出期限は、納期限までです。

国保税は期日内に納めましょう

国保に加入すると、各世帯の世帯主には国保税を納めていただくことになります。税額は、各市区町村単位で決められ、集められた国保税は、国などの補助金等と合わせてみなさんが病気やケガをしたときの医療費などに充てられています。

国保税を納めるのが遅れた場合

国保税を滞納した場合、次のような措置が講じられます。

- 納期限を過ぎると督促が行われ、延滞金などを徴収する場合があります。

- 災害や病気などの特別な事情がなく、納期限から1年間を過ぎると、特別療養費の支給に変更する旨の事前通知をお送りします。特別療養費とは、医療機関の窓口で医療費を全額ご負担いただき、後日、納付相談のうえ申請することで、一部負担金を差し引いた金額(保険給付分)を支給する制度です。なお、高校生世代以下の子、公費負担医療の対象の人及び原爆一般疾病医療の対象の人は特別療養費の対象になりません。

- 特別療養費の手続きを行うと保険給付分が払い戻されますが、国保税の滞納が続いていると、払い戻される金額を滞納額に充てることがあります。

どうしても納付が困難なときは相談を

国保税は、国保の運営を支える大切な財源ですから、納め忘れなどのないようにしましょう。

納付が困難な場合は、早めに納税課にご相談ください。

参考資料

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)