本文

令和8年度市民税・県民税・森林環境税の税額通知書および納税通知書について

令和8年1月1日時点で高崎市にお住まいで、かつ令和8年度の市民税・県民税・森林環境税を納める必要がある方に対して、税額の通知をお送りします。

給与特別徴収(勤務先での給与天引き)の方

令和8年5月12日(火曜日)に、勤務先あてに「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額決定通知書」を発送します。勤務先を通じてお受け取りください。

普通徴収(納付書や口座振替での納付)、年金特別徴収(年金からの天引き)の方

令和8年6月10日(水曜日)に、お住まいの住所に「令和8年度市民税・県民税・森林環境税 納税通知書」を発送します。

通知書に納付書が同封されていた場合は、納付期限までに忘れずに納めてください。

普通徴収の納付期限は、年4回(6月30日、8月31日、11月2日、翌2月1日)です。

非課税の方には通知を送付していません。

※4月以降のご退職により普通徴収へ切り替わった方は、納税通知書の発送が7月以降になる場合があります。

この場合、通常の年4回分割(納期限:6月末、8月末、10月末、翌1月末)ではなく、第1期分(6月末納期)を除く「年3回分割」での納付となりますのでご了承ください。なお、年間の税額に変更はありません。

普通徴収の納付方法

〇 現金での納付

・高崎市役所納税課窓口、各支所税務課窓口

・納付書裏面に記載されている金融機関の本店及び各支店

・全国のゆうちょ銀行または郵便局

・納付書裏面に記載されているコンビニエンスストア

※コンビニエンスストアでは、以下のいずれかに該当する場合は納付できません。

・金額の訂正がある場合

・バーコードが印刷されていない場合

・バーコードの読み取りができない場合

・金額が30万円を超える場合

〇 ペイジーによる納付(ATM、インターネットバンキング)

〇 クレジットカードによる納付

〇 スマホアプリによる納付(各社の決済上限額内)

〇 口座振替

納付方法の詳細については、以下のページをご覧ください。

お知らせ

システム標準化に伴う様式の変更について

地方公共団体情報システム標準化(※)に伴い、高崎市の【納税通知書】【納付書】【特別徴収の納入書]が新しい様式になりました。

これに伴い、税額や所得情報の記載位置や文字の大きさなどが以前の様式とは異なりますが、ご了承ください。

新様式の見方などの詳細につきましては、下記のリンクをご参照ください。

※「地方公共団体情報システム標準化」とは

地方公共団体の住民サービスを担う基幹業務システムについて、国が定める標準仕様に準拠したシステム(標準準拠システム)へ移行する取り組みで、全国の地方公共団体において順次実施されているもの。

・新様式の納税通知書の見方については、下記PDFファイルをご参照ください。

・新様式の納入書の見方や記入方法、ダウンロード等の詳細については下記リンクをご参照ください。

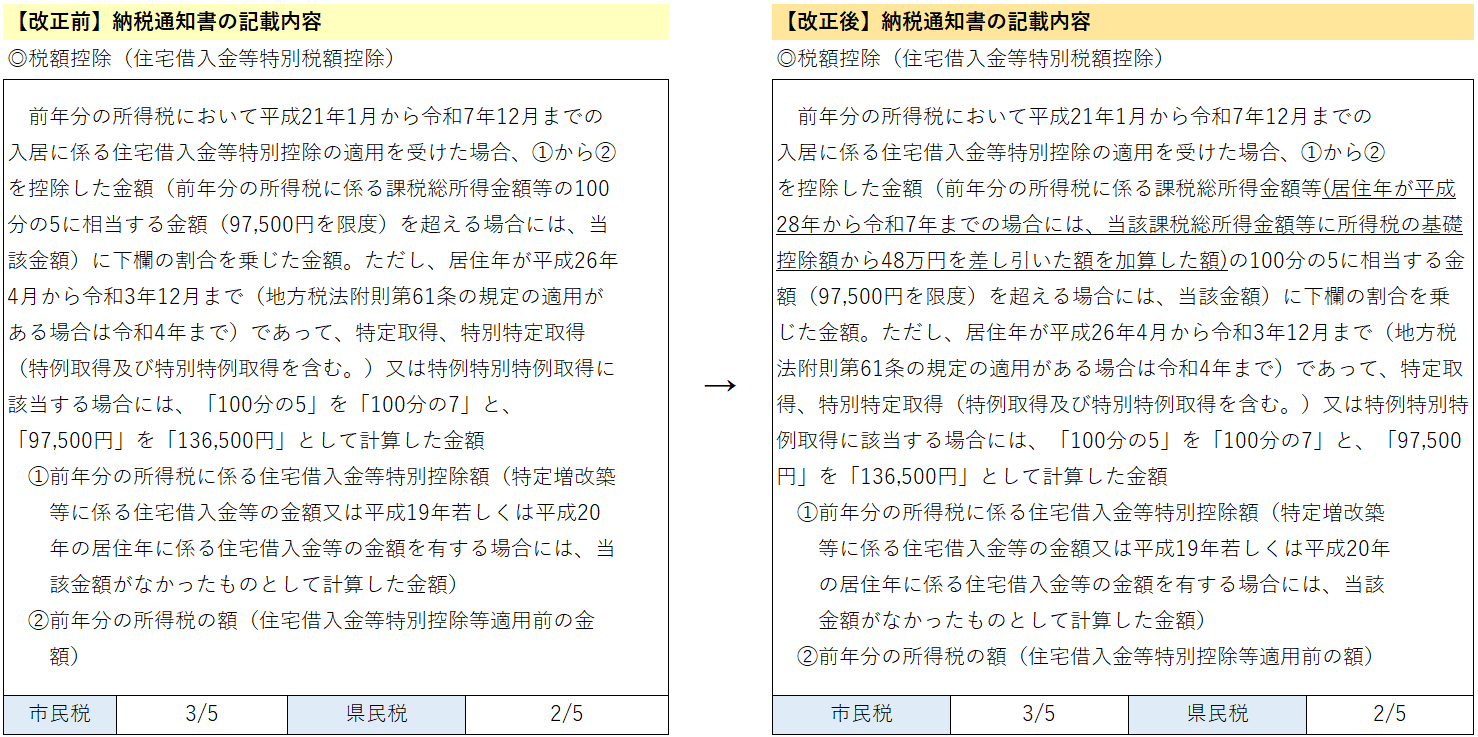

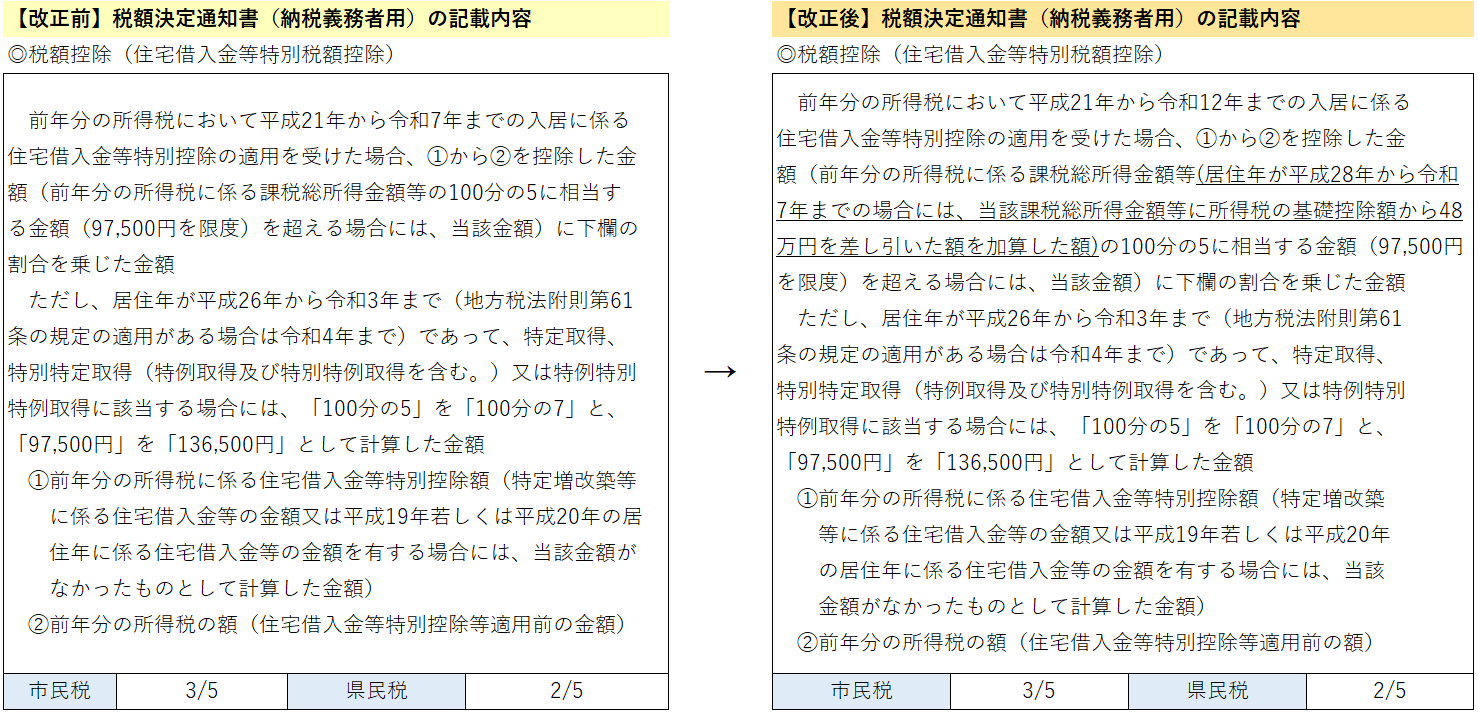

住宅ローン控除に係る算定方法の改正について

所得税の基礎控除額の引き上げに伴い、令和8年度の市民税・県民税より、住宅借入金等特別税額控除(住宅ローン控除)の算定方法が改正されました(令和8年4月1日施行)。

当市における通知書作成時期の都合上、お送りしている「納税通知書」および「税額決定通知書」には、改正前の計算方法が記載されております。恐れ入りますが、下記「改正内容」のとおり内容を読み替えてご確認いただけますようお願いいたします。

本改正による税額等への影響について

通知書に印字されている「控除額」や「税額」については、すべて最新の法令に基づき正しく計算されております。

今回の改正によって、市民の皆さまへの不利益(控除不足など)が生じることはございません。算出された金額に間違いはございませんので、何卒ご理解を賜りますようお願い申し上げます。

改正内容

納税通知書および税額決定通知書の裏面にある「住宅借入金等特別税額控除」に関する説明文が改正されました。

改正前後の内容は下図のとおりです。(改正により追加になった箇所を下線で示しています。実際の通知には下線は引かれません。)

・補足

上図の下線部を含む括弧内の内容について、計算式で示すと以下のようになります。

【改正前】前年分の所得税に係る課税総所得金額等 × 5%

【改正後】{前年分の所得税に係る課税総所得金額等 +(前年分の所得税の基礎控除額-48万円)} × 5%

※()内の計算結果が0円未満の場合は0円とする。

関連ページ

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)